Blanqueo- Ley 27.743 Régimen de Regularización de Activos

10 preguntas sobre el Blanqueo – Cdora. Patricia Lange – Cdor. Gustavo Diez

I – ¿QUÉ SUJETOS PUEDEN ADHERIR AL BLANQUEO?

1.- Las personas humanas y sucesiones indivisas, residentes fiscales en la Argentina al 31/12/23.

2.- Los sujetos del artículo 53 de la Ley de Impuesto a las Ganancias, residentes fiscales en la Argentina al 31/12/23.

3.- Tratándose de personas humanas NO residentes fiscales en la Argentina al 31/12/2023, pero que fueron residentes en Argentina con anterioridad al 31/12/23, podrán adherir. Estos sujetos adquieren la condición de residentes fiscales en Argentina a partir del 01/01/2024.

II – ¿QUÉ BIENES SE PUEDEN REGULARIZAR?

Se pueden regularizar los bienes no exteriorizados, en el país y en el exterior, que posee el contribuyente al 31/12/2023. Una vez regularizados (blanqueados) se consideran incorporados al patrimonio del contribuyente a partir del 01/01/2024.

III – ¿QUEDA EXCLUIDO ALGÚN BIEN DE LA REGULARIZACIÓN?

No podrán ser objeto del presente Régimen de Regularización de Activos las tenencias de moneda o títulos valores en el exterior que al 31/12/2023 estuvieran depositadas en entidades financieras o agentes de custodia radicados o ubicados en jurisdicciones o países identificados por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo (“Lista Negra”) o Bajo Monitoreo Intensificado (“Lista Gris”) o que estando en efectivo, se encuentren físicamente ubicadas en jurisdicciones o países identificados por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo (“Lista Negra”) o Bajo Monitoreo Intensificado (“Lista Gris”).

IV – ¿CUÁL ES EL MECANISMO PARA REGULARIZAR BIENES?

Se debe diferenciar entre dinero depositado en cuenta especial (art. 31 de la Ley) y el resto de bienes (art. 28 de la Ley).

Dinero depositado en cuenta especial. Comprende al dinero en efectivo (pesos o moneda extranjera) en la República Argentina que se deposite antes del 30/09/2024 en la Cuenta Especial de Regularización de Activos (CERA). Asimismo, comprende al dinero depositado en cuentas del exterior al 31/12/2023 que sea transferido al país y depositado en la Cuenta Especial de Regularización de Activos (CERA) antes del 30/09/2024 y/o el producido de la enajenación de títulos valores depositados en entidades del exterior al 31/12/2023 que se enajenen, liquiden o rescaten y transfieran los fondos antes del 30/09/2024 a la cuenta especial (CERA o CCRA).

Resto de bienes. Comprende a todos los bienes en el país y en exterior que pertenezcan al contribuyente al 31/12/2023 y que no se encuentren comprendidos en el párrafo anterior.

NOTA: El dinero en cuentas del exterior y los títulos valores en cuentas del exterior existentes al 31/12/2023 que no sean transferidos o enajenados, liquidados o rescatados al 30/09/2024 se consideran incluidos dentro del resto de bienes.

V – ¿CÓMO SE INGRESA EL IMPUESTO PRODUCTO DE LA REGULARIZACIÓN?

Los montos a ingresar como Impuesto Especial de Regularización y su pago adelantado deberán ser calculados e ingresados en dólares estadounidenses. Únicamente ingresarán en moneda nacional, como excepción, cuando se trate de sujetos que, concurrentemente, hubieran exteriorizado, exclusivamente, los bienes del país mencionados a continuación y siempre que dichos bienes estén medidos o expresados en moneda nacional.

- Inmuebles ubicados en Argentina;

- Acciones, participación en sociedades, derechos de beneficiarios o fideicomisarios de fideicomisos u otros tipos de patrimonios de afectación similares o cuotapartes de fondos comunes de inversión, siempre que el sujeto emisor de dichas acciones, participaciones, derechos o cuotas partes sea considerado un sujeto residente en Argentina bajo las normas de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, y siempre que estos títulos o derechos no coticen en bolsas o mercados regulados por la Comisión Nacional de Valores;

- Títulos valores, incluyendo, sin limitación, a acciones, bonos, obligaciones negociables, certificados de depósito en custodia, cuotapartes de fondos y otros similares, que coticen en bolsas o mercados regulados por la Comisión Nacional de Valores;

- Créditos de cualquier tipo o naturaleza, cuando el deudor de dichos créditos sea un residente fiscal argentino bajo las normas de la Ley del Impuesto a las Ganancias (texto ordenado en 2019 y sus modificaciones).

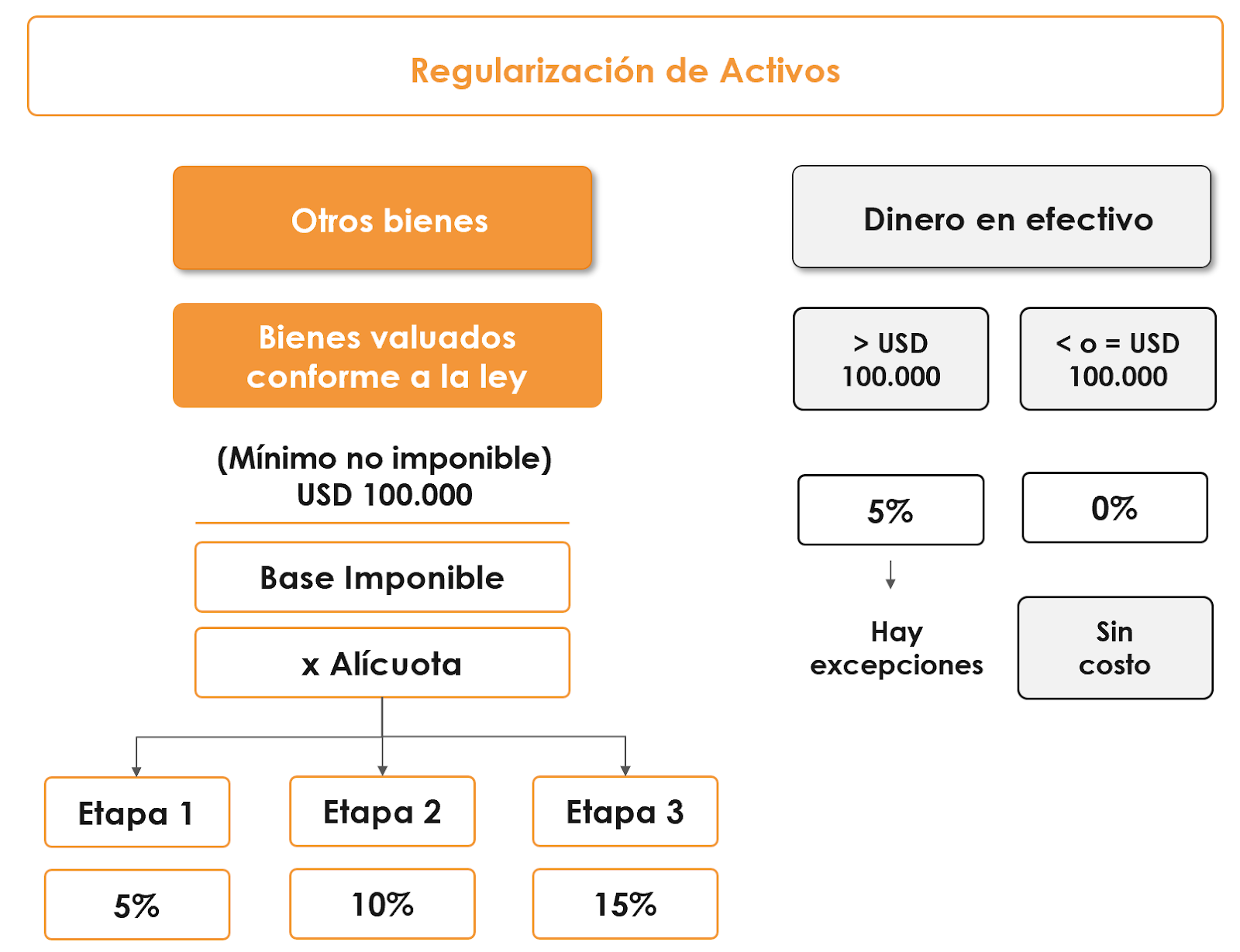

VI – ¿CÓMO SE CALCULA EL IMPUESTO PRODUCTO DE LA REGULARIZACIÓN?

Para la determinación de la suma a ingresar debemos diferenciar qué bienes estoy regularizando. Y en ese orden de ideas, debemos separar entre lo que denominamos dinero en efectivo y otros bienes, y tener en cuenta para su análisis y para la determinación del impuesto corren por separado.

DINERO EN EFECTIVO

Requisito: Debe estar depositado antes del 30/09/2024 en la cuenta especial de regularización de activos.

Existe un mínimo exento de u$s 100.000. ¿Qué significa esto?, que si deposito en la cuenta CERA (forma en que se regulariza dinero en efectivo), hasta u$s 100.000, el blanqueo de dinero no tiene costo, pero si blanqueo por encima de u$s 100.000, el monto total blanqueado tributa el 5% (con algunas excepciones).

Blanquea u$s 80.000.- Por estar por debajo de los u$s 100.000 está exento y el costo del blanqueo es 0 (cero).

Blanquea u$s 180.000.- Por estar por encima de los u$s 100.000, pierde la exención y tributa el 5% sobre los u$s 180.000, es decir 180.000 x 5% = u$S 9.000

La entidad bancaria actuará como agente de retención del impuesto en el momento del retiro de los fondos.

Si vemos el esquema anterior este cálculo es independiente al que corresponde si el contribuyente regulariza otros bienes (que no son dinero en efectivo) los que tendrán el tratamiento que veremos más adelante.

IMPORTANTE: El porcentaje para regularizar dinero en efectivo siempre es 5%. Sin embargo, existen excepciones al pago del 5% cuando regularizamos más de u$s 100.000. o sea costo 0 (cero) si se dan las siguientes situaciones:

- El dinero se mantiene depositado en la Cuenta Especial hasta el 31/12/2025.

- Retiro fondos de la cuenta CERA para el pago de impuesto de regularización.

- Transferencia de fondos de la CERA a una cuenta comitente especial de regularización CCRA.

- Adquisición de los instrumentos taxativamente enunciados (por ejemplo, títulos públicos).

- Realización de determinadas inversiones.

OTROS BIENES

Para la determinación del impuesto de regularización a ingresar se deben sumar la totalidad de otros bienes (SIN INCLUIR el dinero en efectivo), valuados conforme a la Ley y su Decreto Reglamentario, y a ese total se le restan u$s 100.000 (ahora como mínimo No imponible) y sobre la diferencia se aplica la alícuota correspondiente al Impuesto Especial de Regularización según sea la etapa en la que se está regularizando.

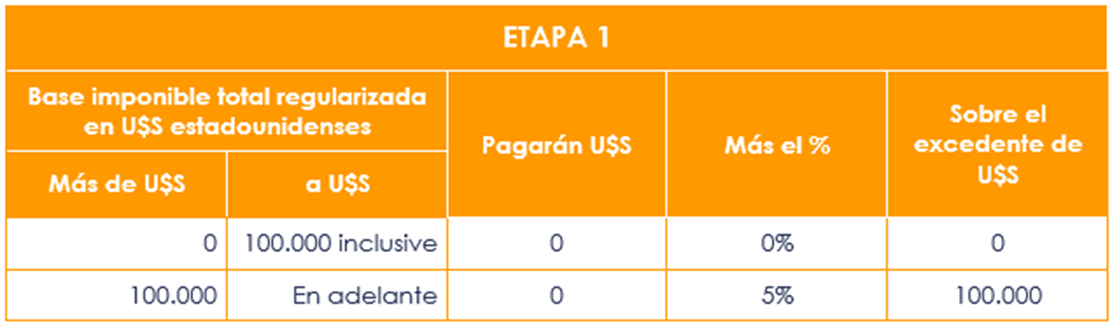

Si regularizo un Inmueble valuado al 31/12/2023 en u$s 500.000.- y una cuenta del exterior cuyo saldo al 31/12/2023 es u$s 150.000.- ¿Cuál sería el impuesto?

Total de otros bienes a regularizar (Inmueble + Cuenta del exterior) u$s 650.000 menos u$s 100.000 (Mínimo no imponible) = u$s 550.000 (Base de cálculo del impuesto) Costo de la regularización en la 1ra. etapa = uSs 27.500.-

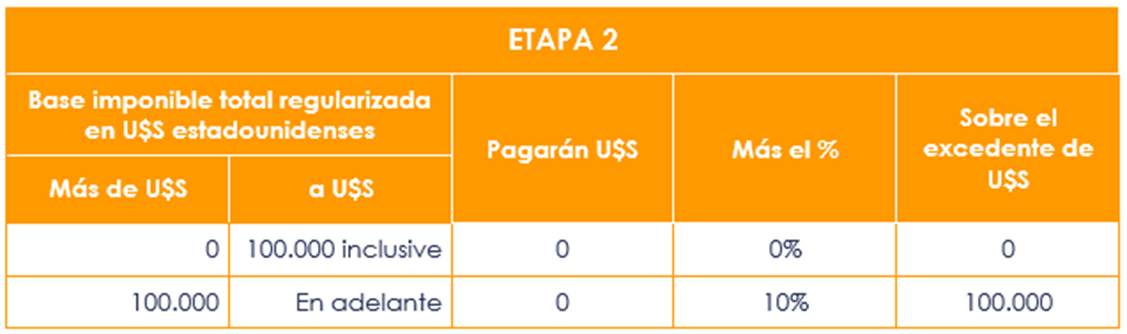

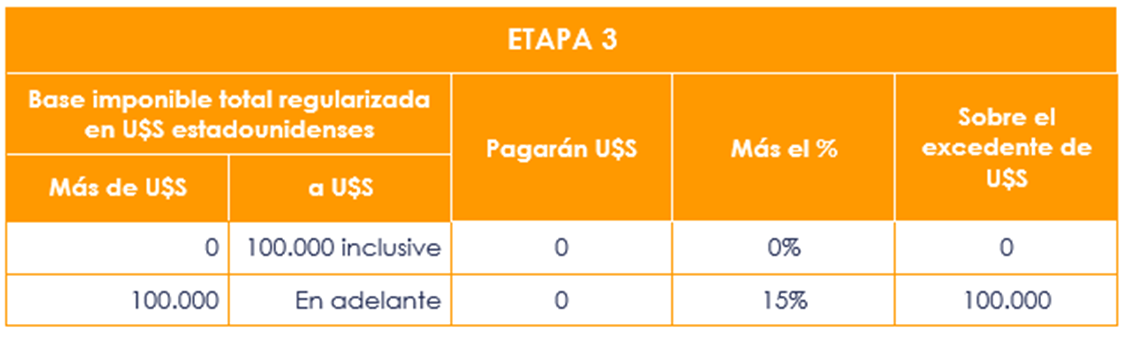

VII – ¿CUÁLES SON LAS ETAPAS Y SUS ALÍCUOTAS?

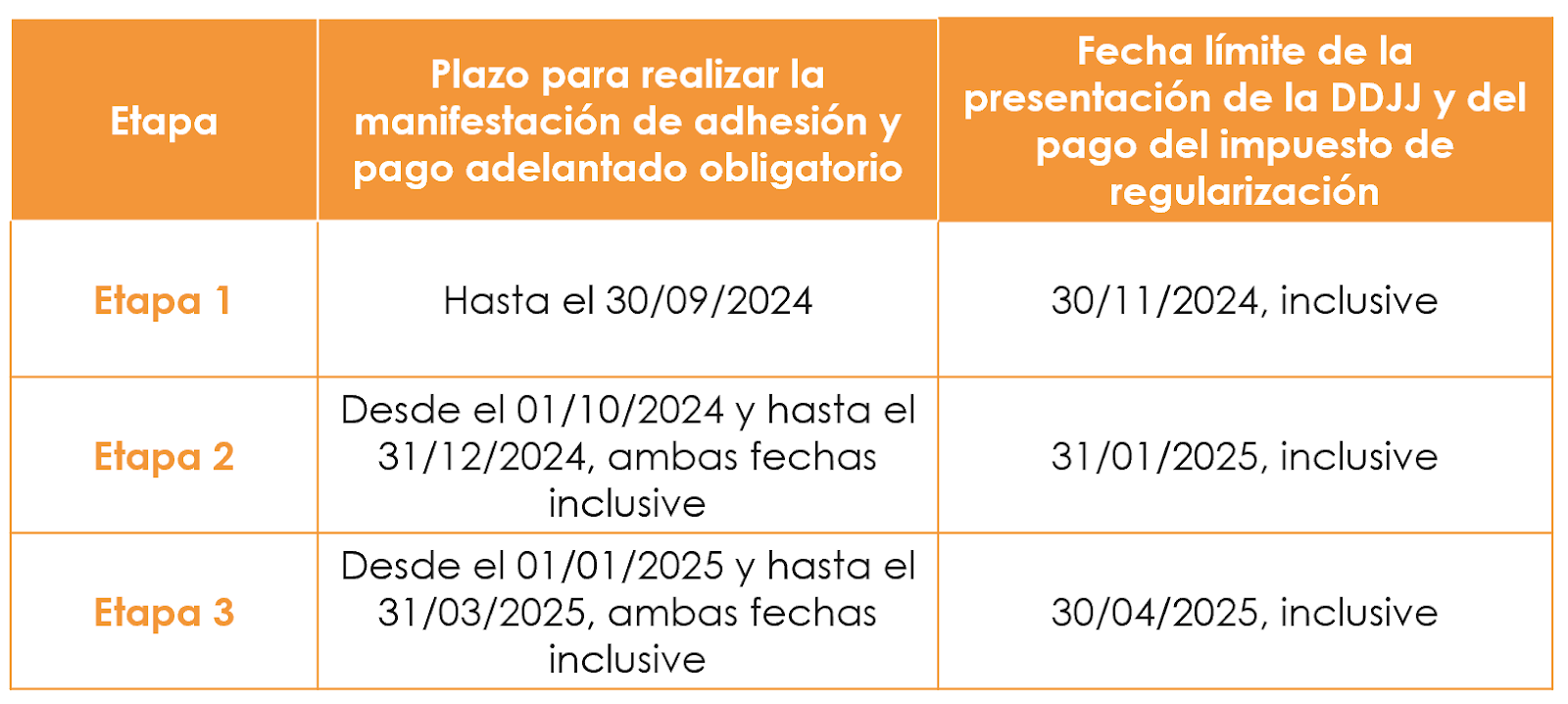

VIII – ¿CUÁLES SON LOS PLAZOS PARA LA ADHESIÓN, PAGO DEL ADELANTO Y PRESENTACIÓN Y PAGO DE LA DECLARACIÓN JURADA?

IX – UN CONTRIBUYENTE REGULARIZA U$S 80.000 EN EFECTIVO Y UNA CUENTA EN EL EXTERIOR POR U$S 170.000.- ¿CUÁL ES EL COSTO DE LA REGULARIZACIÓN?

El análisis se realiza por separado.

Por un lado: Dinero en efectivo depositado debidamente en la cuenta CERA antes del 30/09/2024. Como los fondos depositados están por debajo de los u$s 100.000 el costo de la regularización de los u$s es 0 (cero).

Por el otro: Otros bienes, cuenta con un saldo al 31/12/2023 en el exterior debidamente demostrado Para el cálculo se toma u$s 170.000 se resta el mínimo NO imponible de u$s 100.000 y sobre el resto se aplica la alícuota según sea la etapa de exteriorización. Supongamos, para el ejemplo, que regulariza en la 1ra. etapa, entonces, 5% sobre u$s 70.000 = u$s 3.500 (costo de la regularización de otros bienes).

Costo total:

Por el dinero depositado = u$s 0.-

Por otros bienes = u$s 3.500.-

X – UN CONTRIBUYENTE REGULARIZA U$S 200.000 EN EFECTIVO Y UN INMUEBLE EN EL EXTERIOR CUYO VALOR ES DE U$S 95.000. ¿CUÁL ES EL COSTO DE LA REGULARIZACIÓN?

El análisis se realiza por separado.

Por un lado: Dinero en efectivo depositado debidamente en la cuenta CERA antes del 30/09/2024. Como los fondos depositados superan los u$s 100.000. El total de los fondos u$s están alcanzados a la alícuota del 5% (siempre que no opte por algunos de las situaciones que prevé la Ley para no abonar impuesto de regularización, por ejemplo, que se deje depositado hasta el 31/12/2025) el costo de la regularización de los u$s 200.000 seria u$s 200.000 x 5% = u$s 10.000.

Por el otro: Otros bienes, Inmueble en el exterior valuado al 31/12/2023. Como el valor del bien a regularizar es de u$s 95.000 y otros bienes tiene un Mínimo NO Imponible de u$s 100.000. No importa la etapa de regularización en la que se haga, el costo siempre es 0 (cero).

Costo total:

Por el dinero depositado = u$s 10.000.-

Por otros bienes = u$s 0.-