El dólar, una bestia magnífica

Arqueología del crédito hipotecario

Suele repetirse hasta el cansancio que “la economía es como una casa, que no puede haber más egreso que ingreso”. Ese error contable básico (porque es como pedirle a cada país que tenga más exportaciones que importaciones) no ocurriría si entendiéramos que la economía nacional no es lo mismo que la economía de un hogar. No obstante, en esta nota quisiéramos poner el foco en un sector que es especial para la economía nacional, que es el sector inmobiliario. Al final, ¿cómo es realmente la economía de la casita? ¿Cómo consigo esa casa en la Argentina? ¿Por qué tantos inquilinos y tan pocos propietarios? ¿Va a cambiar algo con los nuevos créditos hipotecarios UVA que está proponiendo el gobierno?

La cuestión de la vivienda, que suele estar entre las prioridades de la agenda pública, es sobre todo un problema de las grandes ciudades. Según el censo de 2022, gran parte de la población de la Argentina es propietaria de su vivienda, llegando a 65% del total en línea con otros países como Chile y algo menos que España que supera el 70%. La gran diferencia se encuentra en la ciudad de Buenos Aires, que registra más de 35% de inquilinos, lo que podría explicarse por las condiciones de acceso a la vivienda distintas y un valor del metro cuadrado muy superior al resto del país. Esa problemática podría ser ampliada al conurbano, y explica que la vivienda sea una de las claves de la cuestión social que involucra una política pública apropiada. La cuestión se vuelve crucial porque 33% de la población del país vive en el AMBA, concentración que no tiene parangón en otros países.

La particularidad del AMBA es que las propiedades son en dólares, billetes crocantes como se suele decir ahora. Esto es así en varias ciudades del país, pero no en otras. Tucumán, por ejemplo, tuvo mucho tiempo precios de la vivienda nominados en dólares, pero los pagos se hacían en pesos. En Córdoba, entre 2011 y 2015, hubo un proceso de pesificación de la vivienda. Una de las razones que podrían esgrimirse es puramente logística: los billetes se encuentran en las grandes ciudades, en las bóvedas de los bancos, en un esquema donde el Banco Central se encuentra emplazado en la “City” porteña. Rosario podría ser otro lugar proveedor de dólares ya que, según se dice, alrededor de los puertos suele manejarse efectivo para la compra de la soja no registrada.

No obstante, en Tucumán, el proceso de “dolarización” de los departamentos se fue acelerando a medida que se aceleraba la inflación. Eso podría ser un proceso similar al ocurrido en la última dictadura militar, donde se empezaron a dolarizar los valores de las viviendas. Más allá de una adaptación del sector al contexto inflacionario, Alejandro Gaggero y Pablo Nemiña mencionan el acceso a los dólares como condición de posibilidad de mercantilizar un sector que hasta entonces estaba muy regulado1. Es decir que la posibilidad de endeudarse en un contexto de creciente financiarización global posibilita que esos dólares se usen a fines no productivos, como la compraventa de departamentos usados. El ciclo que se describe es más que llamativo: los anuncios en los diarios de venta de departamentos se hacen crecientemente en dólares hasta 1980, cuando estalla la crisis que se lleva puesta la “tablita” de Martínez de Hoz. A partir de entonces, se restringe el acceso a las divisas y se pesifican los anuncios en los diarios, lo que hace caer las ventas. Finalmente volverá la dolarización de las viviendas en los años de Alfonsín.

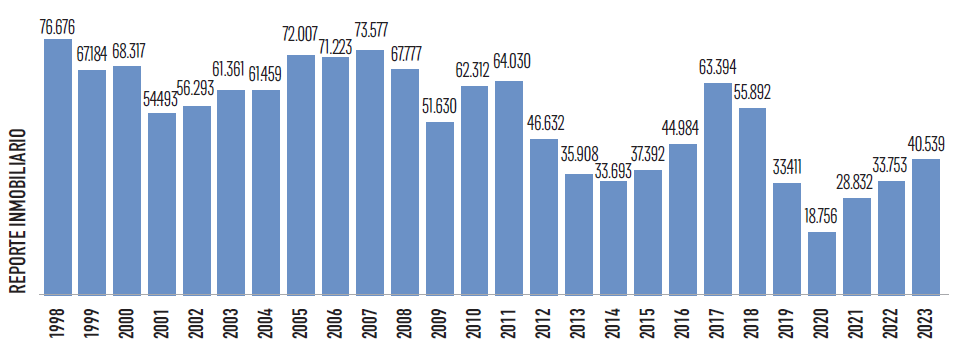

Es decir, el “cepo cambiario” condiciona el ciclo del mercado inmobiliario en la Argentina. Si nos referimos a los datos más actuales, veremos que en la ciudad de Buenos Aires se realizaban entre 60.000 y 70.000 operaciones de compraventas de propiedades hasta 2011 por un valor promedio de 130.000 dólares. Con las restricciones cambiarias del período 2011-2015, las transacciones caen a 40.000 anuales y el valor también cae, promediando 100.000 dólares. El ciclo reaparecerá en los años siguientes según exista o no cepo cambiario.

Gráfico 1. Cantidad de escrituras de compraventas anuales – CABA

Fuente: Reporte inmobiliario.

Esto explica que los años 2017 y 2018 fueron buenos años: no solamente había créditos hipotecarios UVA, sino que no había restricción cambiaria. La principal pregunta que nos podemos hacer respecto de los nuevos créditos es si estos se van a acompañar de una apertura cambiaria. Es decir que, en última instancia, el problema no es el acceso al crédito sino también el acceso a la divisa. En un contexto de restricción cambiaria, aun con crédito hipotecario se hace difícil cualquier transacción.

Nacimiento del bimonetarismo bancario

Es posible que el sector inmobiliario nos permita abrir una reflexión sobre un tema del cual se habla mucho y mal: el llamado cepo, la restricción a la compra de divisas. Generalmente se suele enfocar la fuga de capitales como un problema de los grandes grupos económicos que dolarizan sus excedentes, y cuyo carácter estructural en la economía argentina se ha documentado adecuadamente2. Una parte del cepo está efectivamente orientada a frenar la salida de divisas por remisión de utilidades o pago de deudas de distinta índole. La cuestión ahí es saber si ese fenómeno es local o si constituye un denominador común al cual se enfrentan todos los países en esta nueva etapa del capitalismo que se suele llamar “capitalismo offshore” del cual tenemos noticias continuas a través de las filtraciones como la de “Panama Papers”. Si es un fenómeno global, eso no puede explicar la especificidad de la economía argentina.

Lo que sí nos parece específico de la Argentina es el nivel de ahorro en dólares que tiene la clase media y las pymes, y que en gran parte se realiza para cubrirse de una devaluación o para comprar una vivienda valuada en dólares como está socialmente aceptado, haya inflación o no. Queremos describir todo el proceso de compraventa de un departamento porque resulta increíble para cualquiera que no sea argentino. La compraventa se hace en dólares billetes, en un lugar prefijado que puede no estar acondicionado a ese efecto (por ejemplo, la oficina de un escribano). Raramente, esta transacción puede darse en un banco, que sí se encuentra con las medidas de seguridad necesaria. Como la transacción se hace en billetes, las inmobiliarias ofrecen personas que pueden llevar los dólares en ropa especialmente preparada (doble bolsillo, etc.) como si esto fuera una película de Hollywood. Además, aparece toda la logística para preparar los billetes: si están manchados, si tienen cara chica, la máquina de contar billetes… nadie pregunta por el origen de ese dinero, y para peor –según me contaron– suele existir una diferencia entre la valuación que aparece en la muy oficial escritura y la valuación real (el dinero efectivamente pagado). Si lo viera un turista sueco, pensaría que se trata de la repartija posterior a un atraco. Lo que en otros países se debe resolver en un clic, lleva en el AMBA una secuencia de alto impacto visual y la intensidad de una película de la saga “Misión Imposible”.

Esto se vuelve medieval cuando existen restricciones al acceso a las divisas: sin crédito hipotecario, el comprador debe ahorrar en dólares durante años para después ir con sus billetes a comprar su propiedad, y si no confía en los bancos es posible que esos billetes estén escondidos en algún lugar de la casa que alquila, posibilitando robos y pérdidas.

Todo eso tiene una sola causa: que compramos viviendas en una moneda que no es la nuestra. Para que no se nos pase el elefante en el cuarto, debe enfatizarse: eso no existe en ningún otro país del mundo. Y es lógico: si se habilita la compraventa en otra moneda que no sea la nacional, eso implica que hay que dar crédito en esa otra moneda. Alternativamente, se puede dar crédito en moneda nacional pero que el Banco Central habilite el uso de las reservas internacionales para cubrir con dólares billetes una compraventa de vivienda entre dos argentinos.

Decimos medieval porque el capitalismo funciona si se crea dinero ad nihilo para que una empresa pueda invertir, o para que una familia pueda comprar su vivienda: se presta para que la empresa acumule y después vaya devolviendo dinero con sus ganancias. Esa creación puede ser estatal o vía crédito. El crédito es un depósito que se multiplica, y solo se puede crear dinero en moneda propia, para que la autoridad monetaria pueda cubrir cualquier percance. Pero si los créditos se hacen en dólares entonces se está creando moneda que no es propia, como lo fueron los argendólares con la Convertibilidad. Cuando en el 2001 la gente fue a buscar su dinero ya sabemos lo que pasó: los dólares no estaban, porque estaban prestados. Frente a esa situación, el gobierno podía declarar el fin de la convertibilidad entre el peso y el dólar, es decir, poner un cepo cambiario. Pero el gobierno eligió el corralito, es decir, dejar la convertibilidad, pero limitar el retiro de los ahorristas. Se soslaya muchas veces el rol de esa creación secundaria de dinero en dólares como parte de la fuga que dio lugar a la crisis de 2001, pero fue clave. Si la clase media salió a la calle en el 2001 fue por el corralito, y el corralito se debió en parte a ese bimonetarismo bancario.

¿Cuándo nace ese bimonetarismo bancario? Luego de la deuda externa tomada por los países latinoamericanos en los setenta, y la posterior crisis con alta inflación que todos conocieron en los años ochenta, en los años noventa llega el tiempo de la estabilización. Tal vez el peor plan de estabilización fue el de la Convertibilidad, donde se habilitaba la compra de dólares a quien quería. La posterior estabilidad de precios y alta tasa de interés no frenaron la dolarización de los ahorros: las cajas de ahorros en dólares eran de 2.000 millones de dólares en 1991, terminaron en 50.000 millones de dólares en julio de 2001, previo al masivo retiro de depósitos.

Se dice que la convertibilidad convalidó la dolarización de hecho de los contratos ocurrida durante los años ochenta. Pero a pesar de la estabilidad inflacionaria y las altas tasas de interés, no se pudo cambiar la tendencia creciente a la dolarización de activos, en particular los depósitos bancarios.

En un libro de 2008, el ingeniero Jorge Schvarzer se sorprendía de la duración de la Convertibilidad, y es cierto que, visto con el diario del lunes, uno se pregunta cómo pudo funcionar. Que fue una ilusión. Al centrarse en los depósitos y créditos en dólares, queda claro que la exposición a una devaluación era problemática. Uno de los créditos en dólares de mayor dinamismo fue el crédito hipotecario, lo cual acarreaba un peligro de descalce debido a los largos plazos de estos, y los plazos más cortos de los depósitos3. Se llegaron a acumular 50.000 millones de dólares de depósito, en su gran mayoría compras al Banco Central que debía vender sus reservas internacionales 1 a 1 con el peso a quien lo pedía. Comprar departamentos en los noventa era muy fácil. La contracara fueron las privatizaciones de las empresas públicas y el endeudamiento externo para garantizar la oferta de dólares.

El dólar y las cosas

En un libro reciente, el economista González Rouco repasa la serie histórica de los créditos hipotecarios en la Argentina, que pasa de un promedio de 15% del PIB entre 1958 a 1998, a niveles de 32% en el año 20004. Si bien el autor menciona el rol de los créditos hipotecarios, no se menciona la dolarización de las viviendas como uno de los problemas clave del sector con repercusiones macroeconómicas. Pero hagamos un par de cuentas sobre la base de las escrituras registradas en CABA y provincia de Buenos Aires.

En la ciudad de Buenos Aires advertimos que hay 60.000 escrituras anuales sin cepo, y bajan a menos de 40.000 con cepo. El valor promedio de la escritura también se ve modificado ante la existencia de restricciones cambiarias: las compraventas promedian 140.000 dólares en épocas sin cepo y 100.000 dólares con cepo. Si multiplicamos precio y cantidad, podemos decir que el mercado inmobiliario de departamentos usados representa 8.400 millones de dólares anuales sin restricciones cambiarias, y se reduce a 4.000 millones de dólares con cepo (al tipo de cambio oficial). Estos datos son importantes, porque significan que el mercado de compraventa de departamentos usados se incrementa cuando el Banco Central habilita sus reservas internacionales llegando a 8.400 millones de dólares. Pero cuando no existe esa fuente (cuando hay cepo) queda un stock de dólares mínimo utilizado en ese mercado de 4.000 millones de dólares.

Si vamos a la provincia de Buenos Aires, en el mismo ejercicio: hay más de 120.000 operaciones de compraventa sin cepo a un valor promedio de 75.000 dólares, es decir que el mercado sin restricciones cambiarias suma 9.000 millones de dólares. Cuando hay restricciones cambiarias, las compraventas registradas son 100.000 a un promedio de 60.000 dólares cada operación, lo que nos da 6.000 millones de dólares.

Si sumamos ambas jurisdicciones, estamos hablando de un mercado que mueve 17.400 millones de dólares cuando no hay restricciones cambiarias y 10.000 millones cuando hay cepo. Cuando hay cepo podemos deducir que esos dólares provienen del “colchón”, las cajas de ahorro o las cajas de seguridad. En términos técnicos, sería parte del stock de dólares fugado que, se calcula, ronda los 400.000 millones de dólares (casi un PBI)5. Cuando se abre el cepo y se pueden comprar dólares del Banco Central sin problemas, a estos 10.000 millones de dólares se le suman 7.000 millones de dólares más que ingresan al mercado inmobiliario. En la jerga, esos 7.000 millones de dólares son parte de la Formación de Activos Externos, y es gran parte de los 20.000 millones de dólares anuales que fueron calculados por el Banco Central como parte de la fuga que financió la deuda externa durante el macrismo6.

¿Puede ser que la clase media tenga un peso tan importante en la llamada fuga de capital? ¿Y que esa fuga tenga conexión con la compraventa de dólares cuando hubo el boom de los créditos hipotecarios UVA? Solo tengan en cuenta que en 2015, al final del gobierno de Cristina Kirchner, cuando se abre la posibilidad a la clase media de comprar hasta 2.000 dólares por mes, eso redundó en una fuga calculada en 7.000 millones de dólares anuales. Casualmente, es el número al que llegamos en el párrafo precedente.

Los anormales

En general, se sabe que cuando cambia la macroeconomía deben acomodarse los sectores. Todo cambio de modelo implica que se modifican las formas de ganar dinero: en el modelo macrista, la industria automotriz podía importar vehículos antes que fabricarlos localmente, y es lo que hicieron. Pero cuando volvió el peronismo, tuvo que volver a la producción nacional e incluso potenciar sus exportaciones. Estamos hablando del caso de un sector poderoso, que influye sobre las políticas económicas, pero que así y todo tuvo que adaptarse.

El sector inmobiliario es sin dudas el único negocio que no cambia. Siguen haciéndose las transacciones en dólares, haya o no acceso a los dólares. Uno podría pensar que ante la restricción de dólares el sector pesificaría las transacciones, pero no: parece preferible una actividad reducida a la mitad antes que abandonar la dolarización del sector. Y que sigan proliferando las costumbres medievales que describimos, de traslado de billetes verdes. Las maniobras que se realizan en cada transacción son similares a las que se usa para el delito, con bolsones de billetes, y a veces suelen confundirse. Gabriela Michetti, la ex vicepresidenta de la Nación, declaró que el dinero que había en su casa en 2016 era para una inversión inmobiliaria. Lo que en cualquier otro país se hubiese asimilado a un delito, redundó en un sobreseimiento de parte del juez Lijo.

¿Por qué el mercado inmobiliario sigue funcionando igual? ¿Cuál es la particularidad del sector para tener semejante anormalidad? Podemos aportar una hipótesis para seguir pensando: la diferencia entre el valor real y el valor fiscal de las escrituras permite hacer transitar dólares en blanco, muchas veces bancarizados y provenientes de las reservas del Banco Central, en dólares en negro, es decir fuera del registro fiscal. Si la diferencia entre valor real y fiscal es de 20% promedio en todas las propiedades, la suma que pasa a dinero en negro se puede estimar sería de 2.000 a 3.000 millones de dólares por año haciendo una estimación conservadora. Esos dólares en negro son necesarios para dolarizar ganancias en negro realizadas en el mercado interno en pesos. Eso podría explicar que el sector inmobiliario tira su fuerza en que su anormalidad (para la macroeconomía) es funcional al resto de los sectores económicos. Su lógica no es interna al sector, sino que trabaja para el resto del capital en la Argentina, proveyendo dólares en negro.

Queda claro que esta suma es poca si la comparamos con la evasión y elusión fiscal en la Argentina estimada en 20.000 millones de dólares. Las vías de escape son numerosas: las empresas transnacionalizadas (locales o internacionales) tienen las suyas más complejas como los precios de transferencia o directamente el private banking. Pero una suma importante de las empresas de menor tamaño requiere de los dólares billetes en negro que puede proveer el mercado inmobiliario.

Obrar mal, decir la verdad

La forma en que se realizan las transacciones inmobiliarias en la Argentina es anormal. Hemos usado la metáfora de “medieval” para describirlo, por los billetes utilizados en la operación. En el sistema medieval, la evolución del dinero acompaña los ritmos de productividad que, por ser muy baja, no posibilita la existencia del crédito tal como lo conocemos. Por lo tanto, lo medieval es por la necesidad física del dinero (aunque este sea fiduciario) cuando en el capitalismo eso no se requiere. En ese sentido, el crédito hipotecario es solo un velo: sin acceso a los dólares, no hay posibilidad de crédito posible.

En este artículo mencionamos los posibles lazos entre el auge del crédito hipotecario en el año 2000, con la crisis del 2001 que fue tanto bancaria como externa. Esos vínculos que necesitamos profundizar parecen indicar que hay una dimensión de la crisis de convertibilidad que falta desarrollar: que el sector inmobiliario es un factor clave en la fuga de capitales, en particular en la Formación de Activos Externos de la clase media argentina.

La enorme mayoría de los economistas (y los actores del sector inmobiliario) piensa que ahorramos en dólares porque los pesos no son redituables. Como en el huevo y la gallina, se podría pensar al revés: como ahorramos en dólares, volvemos al peso no redituable. Imposible saberlo, pero acá encontramos un circuito disfuncional a la macroeconomía de interés: tal vez se ahorra en dólares para comprar un departamento en dólares, y haciendo eso se incrementa la presión sobre el sector externo que termina en una desvalorización de la moneda nacional. Y si a esto se le acopla créditos hipotecarios con acceso a los dólares del Banco Central, se acelera aún más la crisis externa y se puede asociar a una crisis bancaria, como lo fue en el 2001.

Notas:

1) Ver al respecto Alejandro Gaggero y Pablo Nemiña “Origen y consolidación de la dolarización del mercado inmobiliario en Argentina”. https://ri.conicet.gov.ar/handle/11336/200746 ⇑

2) Estos temas fueron desarrollados por Eduardo Basualdo y su equipo. Se puede encontrar en Eduardo Basualdo, Estudios de historia económica argentina desde mediados del siglo XX a la actualidad, 2006, editado por Siglo XXI. ⇑

3) Jorge Schvarzer, Moneda, magia y especulación. El curioso sistema financiero de la Convertibilidad. Editorial Manantial, disponible en http://www.jorgeschvarzer.com.ar/pdf/schvarzer_convertibilidad.pdf ⇑

4) Federico González Rouco, “El sueño de la casa propia. Pasado, presente y futuro del crédito hipotecario en Argentina”, disponible en https://tejidourbano.net/biblioteca/coleccion-temas-del-habitat-el-sueno-de-la-casa-propia-federico-gonzalez-rouco/ ⇑

5) Jorge Gaggero, Magdalena Rua y Alejandro Gaggero (2013), “Fuga de capitales 3. Argentina (2002-2012). Magnitudes, evolución, políticas públicas y cuestiones fiscales relevantes”. CEFIDAR DT N° 62 ⇑

6) BCRA (2020) “Informe de Mercado de Cambios, Deuda y Formación de Activos Externos 2015-2019” ⇑